我们来看一下首家发布《2025年半年度业绩快报》的上市公司,重庆百货大楼股份有限公司(股票简称:重庆百货)始创于1920年的“宝元通”,迄今已经走过百年辉煌历程。1996年7月在上交所主板上市,是中国西部地区零售龙头企业。

在年初的时候,重庆百货就较早发布了《2024年度业绩快报》,我们也看过他们的情况,本次就简单点,也省去简介等内容,直接开始。

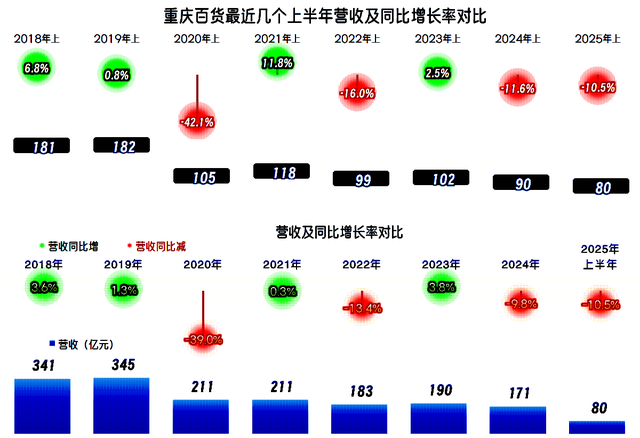

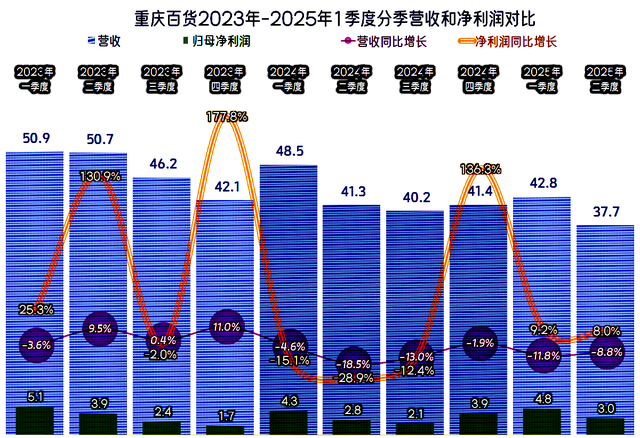

2025年上半年的营收同比下跌了10.5%,在2024年上半年跌至90亿元规模的基础上,2025年上半年只有80亿元了,传统零售业面临着较大的压力,真还不是自媒体们在制造焦虑,而是真实就在发生的事。

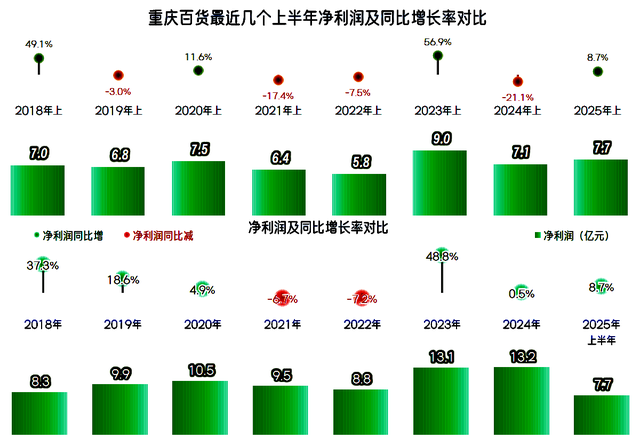

净利润方面还不错,2025年上半年仅次于2023年上半年,在最近八年上半年中排在第二位。之所以和其他几年全年的数据相比也不算太差,原因是零售业的主要利润集中在一季度,也就是有春节的这个旺季。

为何营收创下新低,而盈利能力还不错呢?原因并不复杂,零售企业们在多年的电商冲击下,通过试错等方式,不断地寻求生存和发展之道。以前那种摊大饼似地拼命做大营收的方式,已经不能适应新形势了。因为以前做大营收后,主要是赚多赚少的区别,现在已经是赚钱和赔钱的区别了。

那么,在店面地址、商品种类和销售模式等各个方面都要特别讲究。有朋友要问,企业怎么会知道选择这些方面都好的呢?要知道,现在是做减法,砍掉差的,留下好的,不就行了吗?这样做,看起来比较被动,实际上却是可行的。

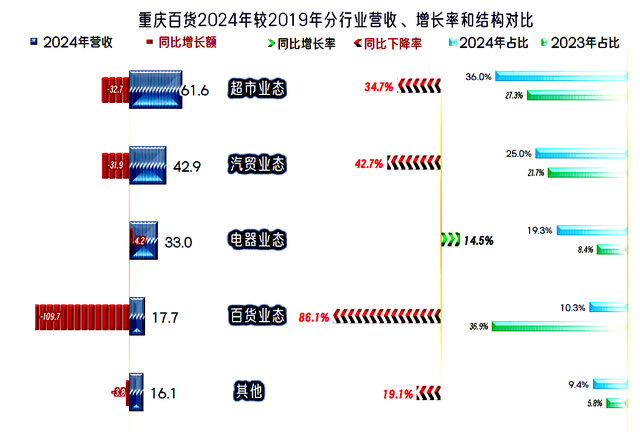

2025年上半年分行业的数据还没有发布,我们将就2024年和其五年前营收最高时的情况做一个对比,就可以印证我们上面的猜测。五年的营收正好跌去一半,只有“百货”业务的跌幅超过这一水平,从当年的近四成,变成了2024年的一成;“电器”业务还有所增长,其他各大业务也都有明显收缩。

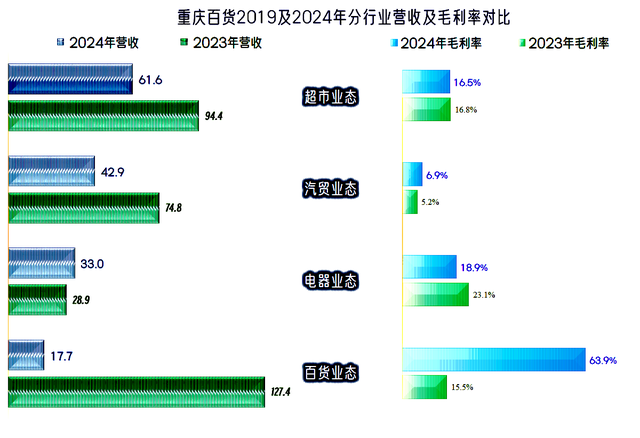

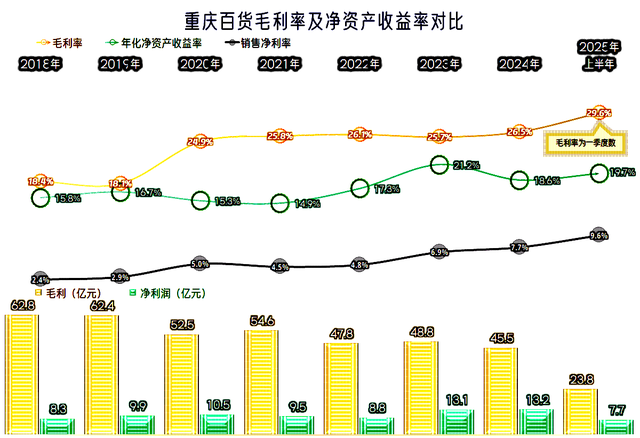

2024年的毛利率较2019年有涨有跌,五年来唯一增长的“电器”业务的毛利率是下跌状态的,但总体水平并不低。“百货”业务的毛利率暴涨,该业务的毛利额的下跌远低于营收的下跌幅度,这不就是把赚钱的业务尽量留下,把赚钱少,甚至赔钱的业务砍掉了吗?

分季度来看,从2024年一季度以来,营收同比下滑的状态已经持续了六个季度,虽然盈利能力还不错,甚至同比还有所增长,但营收螺旋下跌的节奏,确实是让人不安的。这个世界上几乎不存在营收持续下跌后,还可以维持较强盈利能力的公司。就算有,那只是下跌还没有到位,也就是说,必须要止跌,进入到相对稳定期,否则后续的净利润就不可能稳定下来。

从2020年以来,重庆百货的毛利率基本稳定在26%左右,有走高的趋势,但并不明显,或者说幅度并不大。至于说2025年一季度的水平比较高,应该与其本来就是旺季的因素有关,全年的水平就算有所提升,但幅度应该不会有这么大。

销售净利率和年化净资产收益率在波动中是有所提升的,不管以后的情况如何,至少到2025年上半年为止,重庆百货的表现还是可以说明,这些年的收缩战略是相当成功的。要知道,经营好一家营收萎缩的企业的难度,是要远高于经营增长期企业的。

由于业绩快报的数据有限,我们就看到这里吧,如果有必要,在其正式的半年报发布后,我们可以再来细看一下。

声明:以上为个人分析,不构成对任何人的投资建议!

专业实盘配资提示:文章来自网络,不代表本站观点。